Számlázó és netbank egyben

Egyszerűsítsd mindennapi pénzügyeid az eBIZ-zel, hogy több időd maradjon a vállalkozásod fejlesztésére!

Díjmentesen regisztrálokMiben segít az eBIZ?

Az eBIZ-zel egyszerűen tudsz online számlákat kiállítani, számlákat befogadni és néhány kattintással költségszámláidat is elutalhatod. Egyszerűsíti a könyvelői kapcsolattartást és a számlák NAV adatszolgáltatását is elvégzi helyetted!

Próbáld ki díjmentesen!

Kinek ajánljuk?

Kezeld pénzügyeid egy helyen!

- Számlázz NAV-ra készen

- Tárold egy helyen a bejövő és a kimenő számláidat

- Kövesd nyomon a kiállított számláid kifizetéseit

Kösd össze az eBIZ-t vállalkozói bankszámláddal!

- Számlázz NAV-ra készen

- Tárold egy helyen a bejövő és a kimenő számláidat

- Kövesd nyomon a kiállított számláid kifizetéseit

- Utald el egyszerre a fizetendő számláidat egyetlen aláírással

Kezeld pénzügyeid egy helyen!

- Számlázz NAV-ra készen

- Állíts ki e-számla díjmentesen

- Tárold egy helyen a bejövő és a kimenő számláidat

- Legyél tisztában partnereid pénzügyi helyzetével is

Spórolj időt magadnak!

- Tarts kapcsolatot ügyfeleiddel online

- Készíts elő utalási csomagokat ügyfeleidnek

- Töltsd le a könyvelési anyagokat amikor szeretnéd

- Férj hozzá egyszerűen ügyfeleid bankszámlakivonataihoz

Mennyibe kerül?

Free csomag

0 FT + áfa/ hóAzoknak a vállalkozásoknak, akik NAV-ra kész online számlázót keresnek. A FREE csomagban a legfontosabb funkciók (számlázás, utalás) díjmentesen elérhető.

STANDARD csomag

1790 Ft + áfa / hóAzoknak a vállalkozásoknak, amelyek nagyobb mennyiségű számlát állítanak ki, és az alapfunkciókon túl szeretnék megkönnyíteni a mindennapi munkavégzésüket kényelmi funkciókkal (fizetési emlékeztetők, könyvelői kapcsolattartás).

PRO csomag

2790 Ft + áfa / hóAzoknak, akik szeretnék a termékeiket kezelni, értesülni arról, ha egy partnerük eljárás alá kerül, és akik szeretnének pénzügyeikről kimutatásokat látni.

Fontosabb funkciók

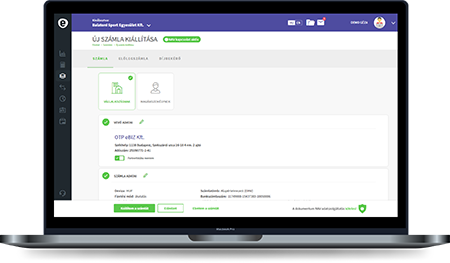

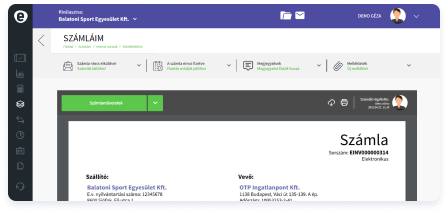

Számlázás

Könnyedén és gyorsan állíthatsz ki e-számlákat, amelyek a kiállítást követően hitelesítésre kerülnek. A számla mellett előlegszámlát és díjbekérőt is ki tudsz állítani.

Tudj meg többet

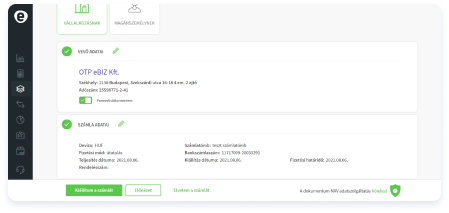

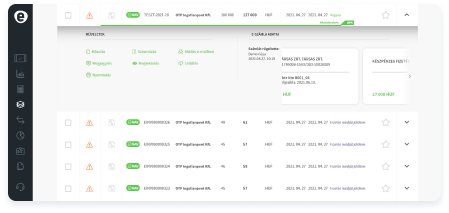

Átutalás

Az eBIZ-hez tartozó vállalkozói internetbankban a bejövő számlák egyszerűen és gyorsan fizethetők ki átutalással. A fizetendő számlákat közvetlenül egy átutalási csomagba lehet helyezni, amely az alkalmazáson belül aláírható.

Tudj meg többet

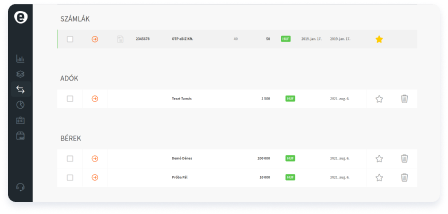

Számlák tárolása

Töltsd fel a bejövő számláidat az eBIZ-be, ahol mi 8 évig megőrizzük Neked azokat! Csatolj minden szükséges dokumentumot a számlához (szerződés, teljesítés igazolás), így mindent elég egy helyen tárolnod!

Tudj meg többet

Kifizetések nyomonkövetése

Az eBIZ automatikusan felismeri és összepárosítja a kiállított számláidat, valamint a beérkező utalásokat, ezzel rengeteg, adminisztrálásra fordított időt spórolva számodra.

Tudj meg többetAz eBIZ-zel könnyedén tudsz online számlákat kiállítani, ráadásul automatikusan megoldja helyetted a NAV adatszolgáltatást. Kapcsold a vállalkozói OTP bankszámlád az eBIZ-hez, és használd ingyen 30 napig az eBIZ PRO csomagját! 30 nap után eldöntheted, hogy mely csomagunkkal szeretnéd folytatni.